花100万买个土耳其护照?这笔账给你算清楚看看

最近问孟母三迁的团队土耳其买房入籍的人,随着秋秋和丁妈肉身奔赴土耳其考察后的一手报告,又多了起来。 很多人发来的中介宣传材料,都写着“40万美金,全家拿护照”、“欧洲准入证”、“房产投资+身份一举两得”。 每次看到这种宣传,我都知道,是时候出来给大家降降温了。这个话题要是不把底裤扒干净,很多人掉进去

最近问孟母三迁的团队土耳其买房入籍的人,随着秋秋和丁妈肉身奔赴土耳其考察后的一手报告,又多了起来。

很多人发来的中介宣传材料,都写着“40万美金,全家拿护照”、“欧洲准入证”、“房产投资+身份一举两得”。

每次看到这种宣传,我都知道,是时候出来给大家降降温了。这个话题要是不把底裤扒干净,很多人掉进去,亏掉的可能不止是钱。

如果你是抱着“低成本拿护照 + 顺便投资”的想法,一定要坐稳了,今天我把土耳其买房入籍这事,从头到尾给你拆解一遍,特别是那笔你看不见的“隐性账单”。

01 基本规则(先搞清底层逻辑)

我们先过一遍牌桌上的规矩,很简单。

目前土耳其的政策大致是:

👉 购买 ≥ 40万美元房产 → 全家可申请入籍

但这里面有几个关键点,是中介不会告诉你的“但是”:

必须是官方评估价: 这不是你签的合同价,是政府指定评估机构给出的价格(Ekspertiz)。

必须持有至少3年: 房产到手后有3年锁定期,不能卖。

资金路径必须可追溯: 必须通过银行正规转账,每一分钱都要有记录。

看起来很简单?恰恰是这几条简单的规则,衍生出了无数的坑。

02 最常见的大坑(重点)

下面这些,是过去几年里,无数同胞用真金白银踩出来的坑。

⚠️ 1. “高价卖给外国人”(最普遍的坑)

这是土耳其房产市场为外国人,尤其是中国人,量身定制的“信息差陷阱”。

很多中介和开发商的套路是:

👉 一套房子,两个价格。

卖给本地人:20万美金

卖给想办身份的中国人:40万美金

你以为自己刚好卡在入籍门槛线上,捡了个大便宜。

实际上呢?

房子真实价值远低于此,你付的钱里,至少有10-20万美金是“身份溢价税”。

3年后转手几乎必亏,因为本地人根本不会用40万的价格来接盘一个只值20万的房子。

👉 本质上,你不是在买房,你是在“买护照”,房子只是个载体,而那几十万美元的差价,就是你为护照付的“税”。

⚠️ 2. 评估价达不到40万(直接翻车)

这是最直接,也最致命的坑。

记住,入籍申请看的是 官方评估价(Ekspertiz),不是你的合同价。

常见情况:

你和开发商签了40万美金的合同。

结果官方评估报告出来,只有30万美金。

结果就是: ❌ 无法启动入籍申请!

这时候你怎么办?钱已经付了,房子已经买了,但身份办不了。进退两难,要么补差价再买一套,要么就当一次纯粹的“高位接盘侠”。

⚠️ 3. 一房多卖 / 权属问题

尤其是在新楼盘、期房项目里。

开发商为了快速回笼资金,可能会出现:

还没拿到最终产权证(Tapu)就开始卖。

开发商自身资金链断裂,项目烂尾。

一套房子被抵押给银行,或者卖给多个人。

这种坑一旦踩进去,就是无尽的法律纠纷,别说拿护照了,房款能不能追回来都是问题。

⚠️ 4. 汇率坑(很多人忽略)

土耳其的本国货币是里拉(TRY),波动极大,堪称过山车。

你的操作路径是:

用稳定的美元买房。

但你的资产(房子)是以不稳定的里拉计价的。

👉 结果可能就是:房价涨了,但里拉贬值了,换算成美元,你还是亏钱。

比如你40万美金买的房子,过了三年,房价涨了50%,但里拉对美元贬值了70%,你一算,里外里还是亏。

⚠️ 5. 三年锁定期 = 流动性风险

这三年,你不能卖。

这意味着什么?

如果市场下跌,你只能眼睁睁看着资产缩水。

如果你家有急事需要用钱,这笔资产等于被冻结。

3年时间,足够发生太多事情了。

⚠️ 6. 租金回报率被夸大

中介嘴里的土耳其,尤其是伊斯坦布尔,遍地是黄金,租金回报率张口就是“年化8%-10%”。

现实呢?

旅游区的房子空置率很高,有淡旺季。

作为一个外国人,你在当地的管理、招租、维护,都非常麻烦。

扣掉物业费、税费、维护费,真实的回报率可能只有3%,甚至更低。

⚠️ 7. 高昂的物业费(隐形成本)

很多专门卖给外国人的新盘,都是高档公寓,带泳池、健身房、24小时安保。

听起来很美好?

👉 这些都需要高昂的物业费(Aidat)来维持,每个月几百美金都很正常。

三年下来,这又是一笔不小的开支。

⚠️ 8. 政策不稳定(最大风险)

这是悬在所有人头上的达摩克利斯之剑。

土耳其的入籍门槛:

几年前是100万美元。

后来降到25万美元。

现在又涨回40万美元。

未来呢?谁也说不准。

会不会涨到60万美金?

会不会收紧外国人购房的区域?(事实上已经在做了)

会不会突然关停这个政策?

政策的不确定性,是所有投资移民项目最大的风险。

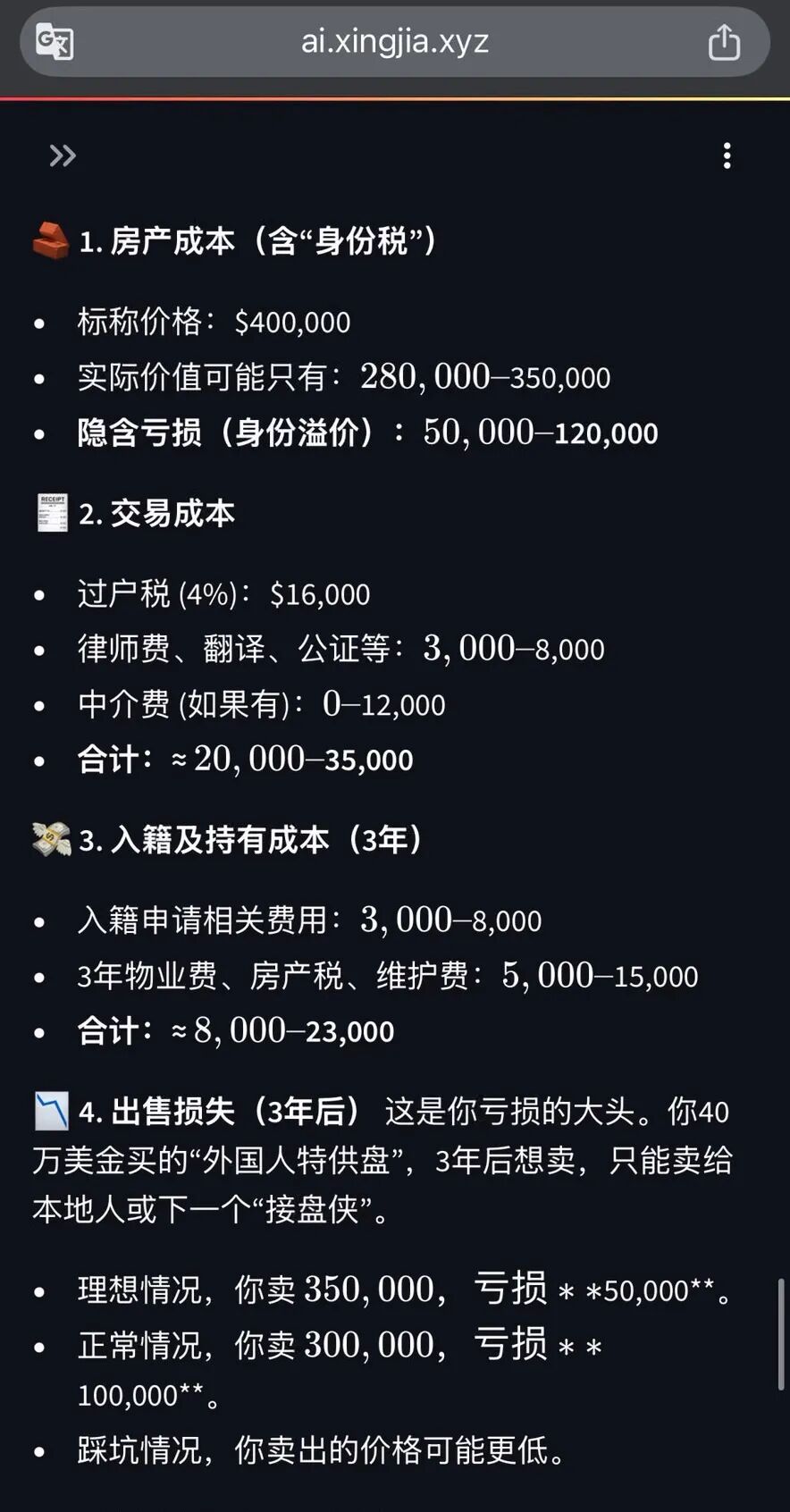

03 我给你算一笔总账

好了,说了这么多坑,我们来点实际的。

我给你把账摊开算清楚,按比较真实的情况来,不跟中介那种“理想模型”。

一、核心结论(先给你结果)

👉 真实总成本 ≈ 45万 – 55万美元

其中:

👉 “不可回收成本”(真正花掉的钱)≈ 8万 – 18万美元

换算成人民币,就是你为了拿这个护照,实实在在花掉了 60万 - 130万。

二、详细拆解(每一笔都算给你)

三、总账模型(一眼看懂)

我们把所有“花掉的钱”加起来:

👉 情况A:运气爆棚(很少见)

身份溢价低 + 交易成本低 + 3年后成功高价卖出

总损失 ≈ $80,000(约 60万人民币)

👉 情况B:正常水平(大多数人)

有溢价 + 正常交易成本 + 卖出时打折

总损失 ≈ 100,000–150,000(约 70万 – 110万人民币)

👉 情况C:不幸踩坑(不少同胞)

买到高溢价盘 + 汇率市场双杀 + 被收各种杂费

总损失 ≈ $150,000 起,上不封顶

看明白了吗?

👉 你根本不是在“投资房产”,你是在用10万-15万美元的代价,“消费”一本护照。

房子,只是一个完成这次消费的介质。

04 真正适合的人群 & 我的建议

那是不是土耳其项目就一无是处了?也不是。

帮你筛一下,什么人适合,什么人不适合。

✔ 适合:

有明确用途: 你的核心目标就是为了拿土耳其护照,去申请美国E-2签证,曲线赴美。这是目前这个项目最刚需的用途。

有海外资产配置需求: 你不差钱,就是想在海外有个身份和资产作为备份,并且能接受“花点钱买个方便”的逻辑。

能承受“亏损换身份”: 你清楚地知道这笔钱大概率会亏损100万人民币左右,并且完全可以接受。

❌ 不适合:

想靠房子赚钱的: 别做梦了,大概率亏钱。

想短期套利的: 3年锁定期,动弹不得。

资金紧张的: 拿全部身家去赌,风险太高。

一句话总结: 👉 土耳其入籍 = 不是投资,是消费。

一个很实在的建议:

如果你只是“想要一个身份备用”,那你要问自己两个问题:

我愿意接受亏掉100万人民币吗?

我能接受这笔钱被锁死3年,毫无流动性吗?

如果两个答案都是“是”,那你可以往下走。

如果有一个犹豫,那我建议你,把钱留在自己口袋里,去看看别的方案,比如成本更低的香港护照。

这个世界上的事,大多是一分钱一分货。

没有捡便宜,只有信息差。

而我们能做的,就是尽量帮你填平这个信息差,看完一圈,没有对比就没有发言权,更凸显香港这个地方的价值。

<!-- growth-cta -->

如果这篇文章对你有启发,可以继续关注公众号「星佳是个小人物」,也可以加微信 xingjia9527 交流。 我现在主要围绕家庭决策、香港身份、AI 个人知识库和普通人赚美金这些主题,提供付费咨询、线上交流和线下培训。