年轻人,该买房了。

早点结婚,早点生娃,早点来大城市,早点用好家族资源。

年轻人,该买房了。

早点结婚,早点生娃,早点来大城市,早点用好家族资源。

早点《 做对家庭发展规划 》,早点《 跟着做出结果的人抄作业 》。

实现《 四个早点和六个国际化 》

01

—

同志们,该买房啦

最近各种媒体都在宣传鼓励大家买房的新闻,甚至还有某些小地方的领导带头建议大家买第二套,第三套,就连房产方面的文章都开始给流量推荐了,真好。

但还是之前文章里的观点:

值得买的城市其实一只手就能数过来,越是监管严格的城市才更有购房的价值,谁都希望自己的房子十年后能增值,卖掉后再去置换更大更好的。

甚至很多做生意的人,在关键时刻会把房子抵押给银行以缓解现金流压力。

这就是房子的魅力,除了自住给家人的安全感和配套外,还是家庭资产的重要部分,缺钱的时候,房子会救命的。

那么问题来了,如何买对房子,买到有接盘侠,并且银行乐意贷款的房产,就是知识点。

这也是星佳的公众号和大部分其他房圈公众号大V不同的地方,星佳和爱米坦诚的记录了这些年自己的小家买房的经历,哪怕是18年丢脸买错了罗湖的心酸史,还有之后买对了前海自住学区房的选筹逻辑,甚至会在星球里每个时间段的操作也会同步给小圈子。

既然决定要买房,不如先成为这个领域的专业人士。

既然要决定培养优秀的子女,不如研究下如何做对家庭教育的规划。

这些年学会一个原则,去听那些做出结果的人给的建议,买房去听买对房的人建议,子女教育去听培养优秀孩子的父母,就连香港这件事也应该去听真的在那边读书毕业的人怎么说比较稳妥。

翻出来19年随手写的一篇文章《 傻子的房贷才30年还清… 》,看看评论区的留言就很有趣,不知道三年过去了,他们能不能看懂当初我写的这段话。

星佳,30年商业房贷,利息接近贷款额了,应该怎么看待这个问题,盼回复解心结[哈哈]

于是来普及一些小常识:

我们拿1000万的房子来算账,正常情况的首房首贷下,凑300万首付即可买1000万的一手现房,如果这是作为中国公民的第一套房,征信和流水没什么问题的话,正常情况下就可以贷款700万后30年还清,假如贷款人年龄不到40岁。

可能大多数人看到文章这一段就会直接问:

我怎么可能买得起1000万的房子,就算凑够300万的首付,运气好能批30年700万的贷款,但是月供一个月要将近4万块,按照30年和目前的基准利率4.9来算单算利息就要多出600万左右,利息太贵太多了,傻子才贷款700万。

星佳,公众号:星佳是个小人物 [ 傻子的房贷才30年还清…

那天带表弟跟几个朋友吃饭聊天,回家的路上,他问我,啥叫房票贷票?

我说,大城市跟银川不一样,你想买房子不是有钱就可以的,需要有购房资格,但是很多想买房的人却连这个城市最基本的购房资格的要求是什么都搞不懂,别说研究信贷是什么了。

当年落户深圳就能直接买房,如今深户三年且社保三年才又资格买房,先别埋怨能不能买得起,看看看到底有没有资格买,北京和上海的购房资格了解一下?

更别提,香港的各种税。

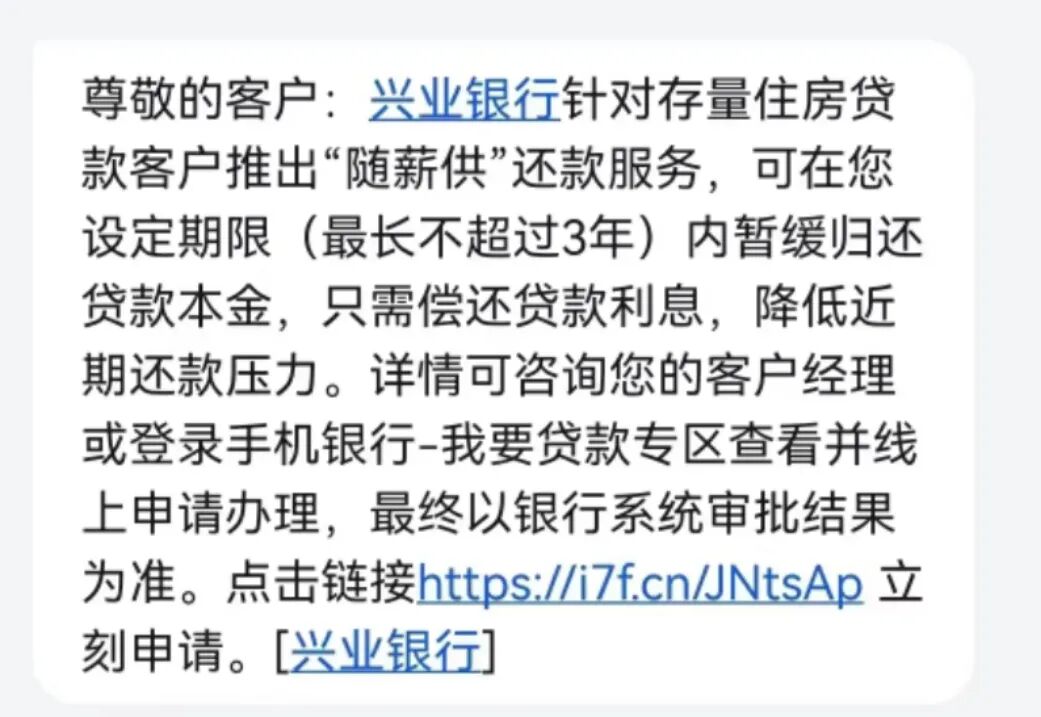

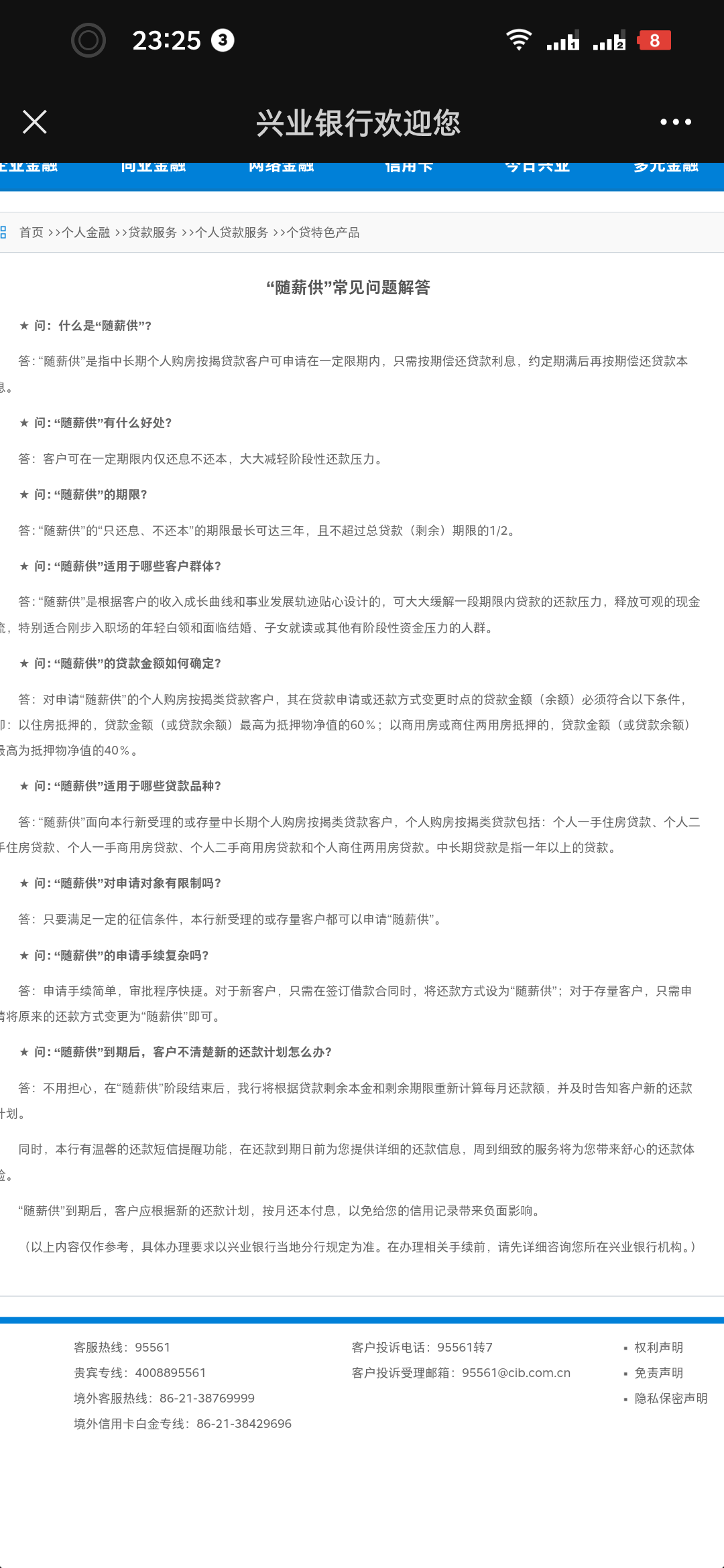

前天在星球群里有人发了个兴业银行的新产品介绍,看起来真的很美好。

看重点,三年内只需要偿还房贷利息,三年后再还本金。

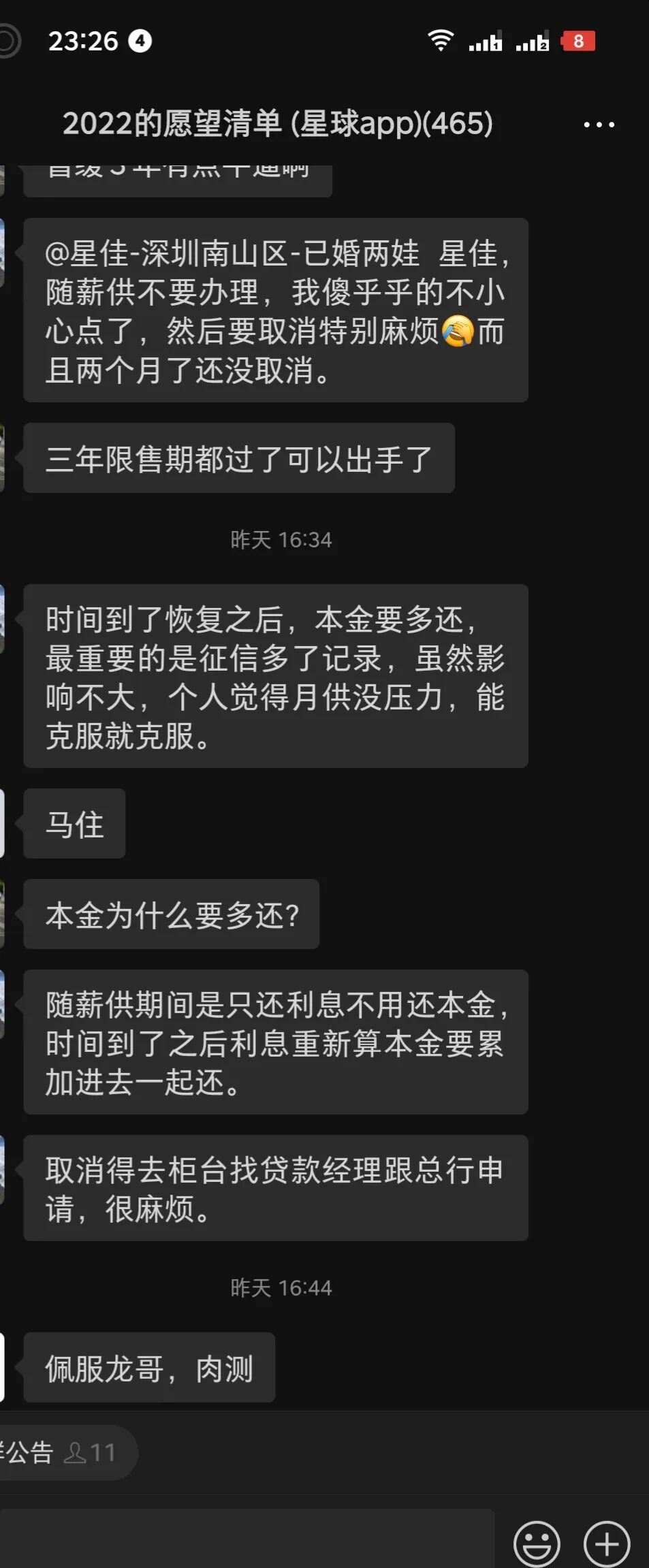

刚好,群里的@龙哥 还居然肉测了,给我们分享了下实战经验。

当然银行也不傻,最大的BUG在于三年后利息还是要累加本金继续一起还的,但是对于月供压力大的一些人来说,起码三年里可以喘息下。

为了严谨,又去查了下官网的政策,不知道四大行会不会跟进,可惜我们家的房贷没有兴业银行的,当然懂行的人看到是按揭而不是抵押,估计也不会太动心。

如何买对房子,如何选对定居的城市,如何找到靠谱的另一半,让孩子在哪里接受教育,如何经营家庭,的确是一辈子需要研究的课题。

临在时刻

—

看完文章,不妨再关注下这个记录家学长达七年,积累840多篇原创的公众号。

记录生活,做出结果,真诚分享,就一定可以帮有缘的读者抄作业少走人生的弯路:

<!-- growth-cta -->

想继续了解星佳?

如果你关心普通家庭如何赚美金、配置全球资产,可以先读我的小书《别再卷了,去赚美金》。

- 微信公众号:星佳是个小人物

- 微信:xingjia9527

- X:@xingjia520

- 买书:《别再卷了,去赚美金》

- 开源项目:My Digital Mentor